個別の商品が出ていますが、勧誘の意図は一切ありません

じじいは激怒した。

必ず、かの邪智暴虐の総裁を除かなければならぬと決意した。じじいには経済がわからぬ。じじいは、さいたまのじじいである。適当にホラを吹き、遊んで暮して来た。

怒る資格が全然ないよね

けれども損失に対しては、人一倍に敏感であった。きょう8時ころメロスはさいたまを出発し、荒川を越え、十里はなれた此この東京の市にやって来た。じじいには嫁も、妻も無い。女房も無い。

それは単なる通勤やろ。そして同じこと繰り返すなや

長くなりましたが、つまり

4月の日銀会合後の記者会見で、言わなければよかったことを言ってしまったが故に円の価値下落に歯止めがかからなくなりました。多少はドル資産を持っているとはいえ、2022年初頭時点で保有していた資産はドルベースで7掛け以下に減少してしまいました。さらに、自責とはいえインバースの大損があったのでドルベースで半減しているかもしれません。

おどろいた、総裁は乱心か

いいえ、乱心ではございませぬ。円を、信ずる事が出来ぬ、というのです。

日本円がもっと安くなることを容認されてしまった以上、円を持ち続けることはとても危ないことなのだと認識するに十分なインパクトのある値動きがおきました。

ちょうど5月からSBIの特定口座を使って10万円ずつ積み立てを始めたところですが、円の現金をなるべく持たないで置くべくさらに積み立てを増やすことにしました。

証券口座比較

クレジットカードで10万円まで積み立てが可能なネット証券会社は年初こそTsumiki証券と大和コネクト証券くらいしかありませんでしたが、今となっては5大ネット証券のほとんど(松井除く)も対応しています。その比較は別のブログにおまかせするとして、下記のような感じです。

| 証券会社 | 付与ポイント | 無料クレカの クレカポイント | 投信ポイント |

| 楽天 | 楽天ポイント | 0.50% | 楽天の一部銘柄のみ付く |

| マネックス | Dポイント | 0.73% | 基本付く(信託報酬が安いものはほとんどつかない) |

| auカブコム | Ponta | 1.00% (au利用者) | 基本付く(信託報酬が安いものはほとんどつかない) |

| SBI | Vポイント | 0.50% | 基本付く(信託報酬が安いものは低い) |

獲得したポイントは再投資すると考えると、どのお店で使えるかなどは考える必要もないかと思います。買い付け時の獲得ポイントはマネックスやauカブコムのクレジットカード積み立てが有利ではあります。

投資→売却→現金

現金に色は無し!!

手間と時間が掛かるけどね

じじいも一応四半世紀ほどauユーザなのでカブコムは有力な候補なのですが、今後の節約生活を考えると通信費用は間違いなく見直し対象となるため、余計なしがらみを断つためにau契約を前提としたプランは控えておきます。

マネックスについては、4月時点ではDポイントではなくマネックスポイントという謎ポイントだったたことがマイナスポイント……ではなく、四半世紀前に口座を作った気がするものの放置していたのでどうやって復活させたものか不明なので見送りました。

さいてーに近い理由じゃの

楽天証券への口座開設

これまで全く考えていませんでしたが、楽天証券はクレジットカードと楽天キャッシュの併用により、クレジットカード10万円+5万円分の積み立てが可能になっています。

投資信託の保有で毎月ポイントを獲得出来る対象は少ないのですが、他社が信託報酬の低い投資信託へのポイント付与が少なくなっているのとは対称的に、楽天はグループが出している他社の同種投資信託よりも信託報酬が低めの投資信託について「のみ」、なぜかポイント付与対象としています。

つまり、S&P500やオールカントリーといった超定番の信託報酬が安い投資信託を持つ「だけ」であれば、他社でeMAXISSlimを持っているのと同様か少し有利になります。ただし、同種商品の運用実績は必ずしも同じではなく、運用期間が短い楽天は遡って検証可能な期間がほとんどありません。

いままでのところは問題ない

そんなわけで、クレジットカード10万円つみたて3社目として楽天証券を使うことになりました。

で、正直なところは?

ポイ活サイトで期間限定ポイント還元がデカかった

さて、その成果は

高値づかみだったのでしょうがないよね

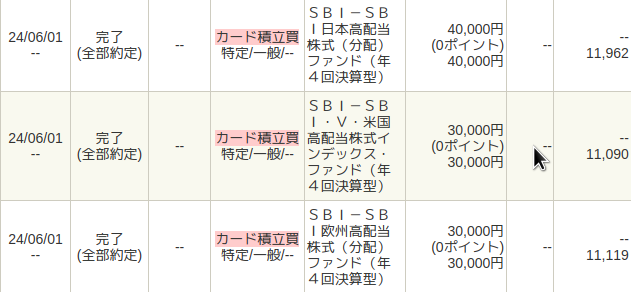

2024年6月の特定口座クレジットカードつみたて

配当狙いの日本株が見事な高値づかみになっておる

ポイ活(笑)分以上は余裕で含み損だよね

方針としては

配当狙い14万円+外国株インデックス5万円+アラカルト1万円

となっています。外国株インデックスについては楽天キャッシュでさらに5万円を日をずらして買付け予定です。

もう5万円積み立てるなら、マネックスの方がポイント良くない?

クレジットカード買付けはどうしても月前半に買付け日が集中するんじゃ

今年の米国株は右肩あがりも良いところなので、なるべく早く買い付けた方が有利なように見えますが、なんとなく気持ち的に分散したいお年頃です。(マネックスの口座番号すら忘れているという個人的事情も多分にあります……)

これまでの買付け状況

| 2023/12 | 2024/1 | 2024/2 | 2024/3 | 2024/4 | 2024/5 | 2024/6 | |

| 日興-Tracers グローバル3分法(おとなのバランス) | 50,000 | 10,000 | 10,000 | 10,000 | |||

| 日興-ミューズニッチ米国BDCファンド(年2回決算型) | 10,000 | 10,000 | |||||

| SBI岡三-米国株カバードコール戦略/JPM米国株式・プレミアム・インカムETF | 10,000 | 10,000 | |||||

| 楽天-楽天・インデックス・バランス・ファンド(債券重視型) | 10,000 | ||||||

| りそな-Smart-i 先進国債券インデックス(為替ヘッジあり) | 10,000 | 10,000 | 10,000 | 10,000 | |||

| SBI-SBI日本高配当株式(分配)ファンド(年4回決算型) | 10,000 | 10,000 | 10,000 | 30,000 | 40,000 | ||

| SBI・V・米国高配当株式インデックス・ファンド | 10,000 | 10,000 | 20,000 | 30,000 | |||

| SBI・SPDR・S&P500高配当株式インデックス・ファンド | 10,000 | ||||||

| SBI欧州区配当株式(分配)ファンド(年4回決算型) | 10,000 | 30,000 | 30,000 | ||||

| 日経平均高配当利回り株ファンド | 10,000 | ||||||

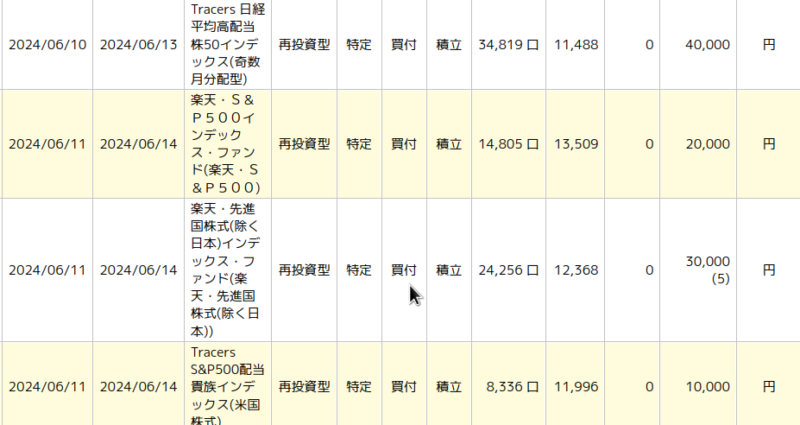

| Tracers 日経平均高配当株50インデックス(奇数月分配型) | 10,000 | 40,000 | |||||

| SMTAMインド株式インデックス・オープン | 10,000 | ||||||

| Tracers S&P500配当貴族インデックス(米国株式) | 10,000 | ||||||

| 楽天・S&P500 インデックス・ファンド | 20,000 | ||||||

| 楽天・先進国株式(除く日本) インデックス・ファンド | 30,000 |

楽天キャッシュ分は、この記事を書いている時点で約定していないためまだ算入していません。

今後の課題

これまでの月20万円積み立てに加えて、楽天証券で新たに15万円の積み立てを行うにあたり、最大の問題があります。

言うまでもなく、私の所得はそれに耐えられるほど多くは無いという点です。

月20万円+生活費8万円は私の手取り額と概ね均衡する水準でした。これに賞与分の残金を入れることで月30万円相当まではカツカツでなんとか捻出可能な額です。しかし、月35万円は明らかに不均衡です。

一括用に多少の余力を残しておりますが、このまま踏ん切りがつかずに機会損失となりそうな部分を生活費とともに順次投入していくことになります。

踏ん切りをつけて一気に勝負を掛けたら

数カ月分の生活費を一瞬で失ったよね

もはや涙も枯れ果てた……

FIREまでに大暴落がくれば、そこで積み立てにこだわらず一括してみたいのですがそうそうタイミングよくことが運ぶはずもなく、余力がなくなって積み立てが終わり、晴れてFIREを始めたところで大暴落に見舞われそうな予感がしてなりません。

つまり、ちうごくの新築物件と同じく

ずっと高値づかみしてから市況が戻らない、と

それでも円の価値が喪失する恐れもあるから、走り続けざるを得ないんじゃ

それよりも深刻なのは、給与振込口座をクレカ引き落とし口座にしているため、残額に気を使っていなければ引き落とし不能=事故発生となる可能性がつきまとうことになりました。

しくじったら、社会的に超マイナス

この歳になって(ある意味)多重債務者となるとは……

走れメロスの結末は、裸で走ってきたことに気づいたメロスが赤面するところで終わっています。

そういえば、サンプラザ中野くんさんも曲がり屋で名を馳せていたような……