とっとと仕事にサヨナラしてFIREしてしまいたいのぉ

おじいちゃん、先立つモノがないでしょ

FIREを実現するため、間の悪い投資をしたり、中途半端な節約生活を送っています。

これまでシケた暮らしを数十年続けてしまい、真夏にはセミの抜け殻と見間違われる程度に空っぽの人間としては大して違いのある暮らしとはなっていません。

いつまでこの冴えない暮らしを続けるのか……

ハデに暮らしたら、そっこーで生活破綻だよね

現状の確認

(嘘かマコトか、証明する手段はありませんが)私の生活費目処は年間100万円程度で、就職してからこの方、飲み会が多かったり、ラーメンを食べ歩いたり、海外旅行に行きまくっていたりしたことを除けばそれほど生活レベルを上げていません。

途中もあれだけど、

最後が不穏だよね

渡航先は30カ国を越えているんじゃ

ただのバックパッカーであり、家族がいたり車にこだわったりしていないので知れています。その結果、FIREを真面目に考えられる程度には貯金で資産ができていました。

モテないだけのケチとも言うんだよね

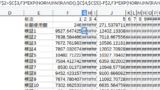

円安により海外旅行に手が出なくなったことから、今後の支出予測がある程度つくようになってしまいました。インフレを考慮せずに2023年程度の支出で過ごし、今年年初来からのペースで積み立てをした場合、投資額の純増額は下のような想定となります。

| 項目 | 月間 | 年間 |

| NISAつみたて | 10 | 120 |

| 特定口座つみたて | 10 | 120 |

| ボーナス投入 | 120 | |

| 合計 | 360 | |

NISA成長投資枠などについては、既存の資産から資金を振替えるため「純増」には該当しません。

これからの収入を当てにすると、使っちゃった時のリスクが出るもんね

振替える元の資産をインバに突っ込んで減らしたりもするがな

新NISAが埋まるのは2028年末なので、最低限ここまでは収入を確保しなければならないとして、FIREが成功する可能性の高くなる額以上となるのは下のとおりとなります。

FIRE目標、2030年3月末

いまからちょうど6年間、これまでどおりの生活を継続してこれまで通りに積み立てをした場合、2160万円の投資額が積み上がります。

現有資産+今後の投資額+退職金-退職金の税金-退職後の社会保険料=FIRE開始時の資産

かなり楽観的な見立てをして、

・今の資産も投入した資産も減少しない

・収入減、給与がインフレに大幅負けするような事態が発生しない

・事故、病気、天変地異が発生しない

という条件が成立し、かつ今の職場の退職金支給が現行のまま維持された場合には

過去の記事で試算した程度の額は獲得出来ているという想定です。

都合の良い条件多すぎじゃね?

これでも、昇給や投資による資産増は一切見込んでいないんじゃ

オルカンに投資したら毎年5%増える想定などをされている方をお見かけしますが上の記事に示した皮算用のように、一本調子で上がることはありえません。

少し下げたとはいえ株は買われすぎじゃから、さすがにそろそろ本格的な調整じゃろ

調整来ると見越してベア買って大損しまくったよね

このブログ初回記事でも書いたように、インバースなどで大損しなければ1年分の積み立て目標額をスらずに済んでいたことになるので、一年早くFIRE開始総定額に到達可能となった計算になります。

すまぬ、損失は今後の投資順増額1年分じゃ効かない……

真面目に働いておりゃ、働く期間が短くなったのにのぉ

この計画は、FIRE間近に恐慌が発生した場合に完全破綻するため1年分保険が出来たとポジティブに考えてみます。

とっとと仕事にサヨナラしてFIREしてしまいたいのぉ(振り出しに戻る)

現有資産はドル建て分が多くなっている一方で、円高にならないと仕込めない資産もあるのでこれが減らない前提というのは矛盾に満ちています。でも昨日には戻れません……

ゴールを考えると、給料をもらえるのはあと72回になりました。

選曲に悪意を感じるよね

鹿児島本線の72キロポストも見に行ったことがあるぞ

72の法則を使うと、月利わずか1%で72ヶ月後に資産が倍になっています!

それが出来れば誰も苦労はせんがの