NISA埋めるまで生き延びねばならん

資産は有限

キャパは極小

FIREの条件

FIRE達成のためには 資産 と 消費削減 が必須(のはず)です。

無尽蔵な資産は望むべくもないので自然と消費削減が必要になるのです。

背に腹は変えられん……

あきらめてるんで試合終了だね

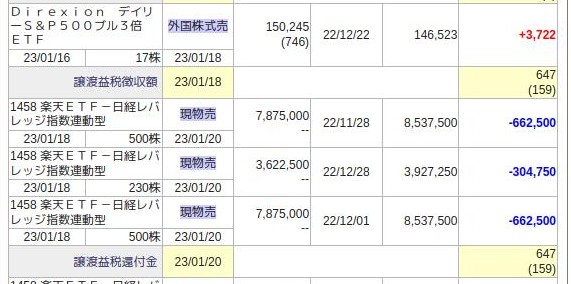

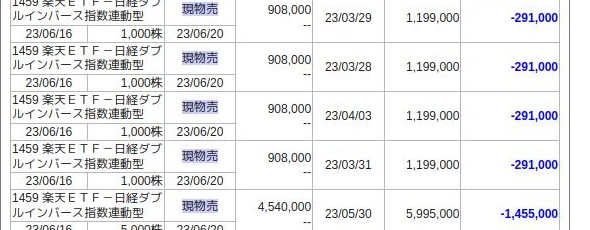

昨年の爆損

を経験した以降、やむを得ず支出制限をしたところ

昨年の支出額はおそらく年間100万円程度になったはず

つまり、数年間生活可能な額を

あっさり溶かしてたんだね

……(ワシの人生っていったい)

月間支出

○日常支出

基本的に1日2,000円 ✕ 30日

1月60,000円目標 (食費+雑費)

割とキツイと思いつつ、家計調査年報(家計収支編)2022年(令和4年)単身者を見ると

世の中の人は一日の食費は1,200円くらいらしいのです。

うそっ!?

ワシの燃費、悪すぎ……

職場によっちゃ昼飯も喰えんの

○公共料金

電気+水道+ガス で年間平均 10,000円/月 目標

電力会社を「変えなかった」のでセーフ

都市ガスバンザイ

新興電気会社のアフィを始めたら

(いよいよヤバイと)お察しください

さらに、

フレッツ光+プロバイダ5,000円

キャリア携帯(通話オンリー)2,000円

データSIM3,000円

使わないキャリアメール維持に無駄なお金掛かってない?

かかってます……

格安SIM乗り換えの余地は多分にあります。

収入ー支出

今年の想定手取り(家賃控除後)は28万円くらい(だと良いなあ)

ここにNISAつみたて枠10万、クレカつみたて5万を除外すると残り13万円

上の固定費が8万円なので、理論上あと5万円は突っ込めます。

しかし、ニッポン竹馬連合会の会費が90,000円掛かるのです。なので大赤字なのです。

……は、冗談で

ホントはメンマ代じゃ

それは食費でカウントでしょ

冗談はさておき、この残り部分もどこかで投資に回さないとFIRE計画は達成出来ないはずです

リソースは有限

キャパは極小

世知辛いのぉ……