前回の記事で、投資先の利回りが一定だった場合を使ってFIREの可能性を考えてみました。

あくまで机上の空論なので、この結果を鵜呑みにしてしまうと大損する可能性があります。 大損した責任は一切とりません。 あと私の大損の責任をどなたか引受てください(切実)

ただ、ご承知のとおり相場の動きは一日の間ですら不安定なのに、数10年に渡って同じはずはありません。

今回は、各年の成績が一定ではない場合の検証をしてみます。

数学は苦手なんじゃがのぉ……

ご安心ください、私も理解していないので見よう見まねです。

安心する要素が一切ないよね

安心できないことに、結論は

4%ルールは相当危険

となっております。(次の記事に書きましたが、理由は前提条件の考慮にあります)

前提条件

こういった検証はかなりありますが、インフレと税金が考慮されていることはあまりないかと思います。利回りを一定に固定した前回記事でも、この要素は考慮しております。

1.インフレ率は2.5%とする

前回の記事ではインフレ率を2%か3%かで考えていましたが、アメリカの長期インフレ率を見ると2.5%のようです。

よくよく考えると、2%をターゲットとしておいて、高くなると利上げするような政策変更をしているので、2%は超えることがありつつも、超えたまま放置することは選挙を考えると無理なことです。

トランプもそこを突いてきとるのぉ

とは言え、日銀調査では体感インフレ率の中央値は10%だそうです。

アンケート場所はマクドナルド店内あたりでしょうか……

2.取り崩す際に税金が30%取られるとする

これは前回記事と同じく、2024年時点の平均的な家計金融資産総額をNISAでカバー可能とした以上、これを超えた部分は税金を上げてくると考えるのが自然かと思われます。

ワシのように確定損を出し続ければ、税金払わないで済むんじゃぞ

資産減らしたらFIREにならないんだよね

数式

こんな感じの式を作って、10000回検証した結果のうちマイナスにならなかった場合の割合を算出します。何回か試しましたが、「生存率」はおおよそ近似値に収束していきます。

収束するのもきっと何か説明できるんじゃろうが

ワシには分からん

円建てSP500の場合

SP500は最近の上がり方が激しいので、直近1年や5年の数値を使うと相当希望の持てる結果が得られます。しかしそれは、超楽観的な結果が出ることが明らかなのでリターン7.5のものを使います。

当初7500万円 年間使用額300万円の場合

4%ルールの目安としてそれなりに(独身であれば)到達できそうな額で検証してみます。

| 当初年間使用額 | 300 |

| 当初調達額 | 7500 |

| リターン | 7.5% |

| 標準偏差 | 18.6% |

| インフレ率 | 2.5% |

| 30年間生存率 | 57.85% |

| 30年経過時中央値 | 6,917 |

上に挙げた図と条件はほぼ同じなので、結果もほぼ同じです。

なので、6000万円で開始して、240万円を使う場合でも生存率は同じで、約60%弱となります。

50年経過時点では生存率が50%弱となるため、まさに五分五分です。

当初7500万円 年間使用額250万円の場合

前回の記事で、FIRE達成後の目安として挙げた年間250万円使用パターンで検証してみます。

| 当初年間使用額 | 250 |

| 当初調達額 | 7500 |

| リターン | 7.5% |

| 標準偏差 | 18.6% |

| インフレ率 | 2.5% |

| 30年間生存率 | 71.55% |

| 30年経過時中央値 | 18,320 |

だいたい72%弱で推移することになります。

50年生存率も5割は超えてきます。

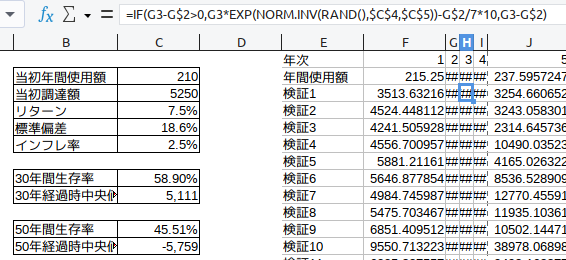

当初7500万円 年間使用額210万円の場合

前回の記事で、絶対仕事辞めるマン様の記事にある「月17万生活」を使った数字で検証してみます。

| 当初年間使用額 | 210 |

| 当初調達額 | 7500 |

| リターン | 7.5% |

| 標準偏差 | 18.6% |

| インフレ率 | 2.5% |

| 30年間生存率 | 80.82% |

| 30年経過時中央値 | 26,804 |

複数回走らせてみても、だいたい80%を超えたあたりに収束します。

これなら、「十中八九」と言っても大丈夫じゃな!

ほとんど8だけどね

イチかバチか……

そのヒリヒリ感がええんじゃ

当初9500万円 年間使用額210万円の場合

| 当初年間使用額 | 210 |

| 当初調達額 | 9500 |

| リターン | 7.5% |

| 標準偏差 | 18.6% |

| インフレ率 | 2.5% |

| 30年間生存率 | 90.06% |

| 30年経過時中央値 | 47,020 |

上の検証例からさらに2000万円を積むと、生存率が90%を超えます。

ただ、この期間の累積使用額は9660万円なので、ここまで積む場合はここまでのリスクを追う必要がなくなります。

NASDAQ100の場合

NASDAQ100の30年リターン10.6、リスク25.7を使って検証してみます。10年はリスクは16.88というデータもありますが、不利な方を採用します。

当初7500万円 年間使用額300万円の場合

| 当初年間使用額 | 300 |

| 当初調達額 | 7500 |

| リターン | 10.6% |

| 標準偏差 | 25.7% |

| インフレ率 | 2.5% |

| 30年間生存率 | 73.29% |

| 30年経過時中央値 | 58,684 |

リターンを高く見積もっているせいもありますが、上で検証した円建てSP500より何故か生存率が上がっており、4%ルールでも失敗するのは4分の1強程度に見積もられます。

当初7500万円 年間使用額250万円の場合

| 当初年間使用額 | 250 |

| 当初調達額 | 7500 |

| リターン | 10.6% |

| 標準偏差 | 25.7% |

| インフレ率 | 2.5% |

| 30年間生存率 | 80.76% |

| 30年経過時中央値 | 78,490 |

なぜだか、生存率が80%を超えてしまいました。

ただし、NASDAQ100は下がるときには思いっきり下がる上に半導体や超大型テクノ株がポシャった時のダメージが大きいことが難点です。

みんな大好きレバナスの場合(参考記録)

2022年には、6割減価していましたが去年の上がりぶりも凄まじかったのもまた事実です。

元祖レバナスの設定来のリターン26.33%、リスク43.08%から、リターンを多少差し引いた数字で算出してみます。

| 当初年間使用額 | 240 |

| 当初調達額 | 5000 |

| リターン | 23.12% |

| 標準偏差 | 43.08% |

| インフレ率 | 2.5% |

| 30年間生存率 | 88.61% |

| 30年経過時中央値 | 3,671,744 |

3%とかケチな事を言わず、4.8%でも生存率9割近くになる計算となります。

リターンの暴力としか……また、単なるNASDAQ100と違って為替ヘッジありです。

ただし、減価を挟んだここ3年リターンを見ると

| 当初年間使用額 | 240 |

| 当初調達額 | 8000 |

| リターン | 7.37% |

| 標準偏差 | 42.88% |

| インフレ率 | 2.5% |

| 30年間生存率 | 54.74% |

| 30年経過時中央値 | 6,523 |

円建てSP500の4%ルール適用時よりも生存率が下がります。

リスクの大きさは恐ろしい……

とはいえ、リスクの大きさを逆手に取ると

| 当初年間使用額 | 200 |

| 当初調達額 | 2000 |

| リターン | 7.37% |

| 標準偏差 | 42.88% |

| インフレ率 | 2.5% |

| 30年間生存率 | 16.99% |

| 30年経過時中央値 | -7,375 |

リターンが低いままで10%ルールに挑んでみた場合でも、6パターンに1回程度は30年間マイナスにならない可能性があるようです。しかし現実に当てはめると

金利高いのに株価が下がらない今始めるのはマズいよね

2020年か2022年のような地合いでない限り、分が悪いはずです。

インデックス以外の場合

NASDAQ100の値上がりが激しいため、SP500よりも有利になりそうに見えますし、計算上そうなります。逆に、値動きが落ち着いたファンドを見てみます。

以前の記事に挙げた、大和コネクトで買える51の投資信託に入っているファンドについて、10年の標準偏差9.92とリターン6.88を使ってみます。(ただし、この数年の株価を反映してリターンが高めなので鵜呑みにはできません)

| 当初年間使用額 | 250 |

| 当初調達額 | 7500 |

| リターン | 6.88% |

| 標準偏差 | 9.92% |

| インフレ率 | 2.5% |

| 30年間生存率 | 80.99% |

| 30年経過時中央値 | 13,068 |

ここ10年の株式リターンが良かったこともありますが、3.3%ルール適用時の生存率「だけ」を考慮するとNASDAQ100と遜色がなくなります。なお、検証対象ファンドは債券5割であるため、この部分は2023年に下がっているはずです。

ただし

| 当初年間使用額 | 300 |

| 当初調達額 | 7500 |

| リターン | 6.88% |

| 標準偏差 | 9.92% |

| インフレ率 | 2.5% |

| 30年間生存率 | 59.68% |

| 30年経過時中央値 | 4,171 |

4%ルールを使おうとすると、途端に生存率が6割弱となり、NASDAQ100から1割程度低くなり、SP500と同等となります。(どちらの検証も、複数回走らせて収束することは確認しています)

| 当初年間使用額 | 240 |

| 当初調達額 | 8000 |

| リターン | 6.88% |

| 標準偏差 | 9.92% |

| インフレ率 | 2.5% |

| 30年間生存率 | 90.03% |

| 30年経過時中央値 | 19,947 |

3%ルールで考慮すると、上記で検証した「SP500に9500万円用意して、年間210万円の生活をする」場合とほぼ同等の生存率となります。

こちらの方が、用意する額が1500万円少なくて済み、当初使用額が年間30万円相当多く使えることになります。

なんだかこっちの方が良さそうじゃのお

どっちも、理論上10回に1回は資金マイナスになるんだけどね

| 当初年間使用額 | 240 |

| 当初調達額 | 8000 |

| リターン | 7.32% |

| 標準偏差 | 10.43% |

| インフレ率 | 2.5% |

| 30年間生存率 | 91.99% |

| 30年経過時中央値 | 25,328 |

リスク低めに作ってあるバランスファンド(大和コネクトでの扱いあり)も3%ルール実施時の生存率という点では優秀です。4%ルールを使おうとすると、66%程度に落ちますが、上よりも可能性は高めになります。(これもリターンが高めなので鵜呑みにはできません。SP500とほとんど変わらないリターンはフェアでない気がします)

そこまでリターンが高くなくても、標準偏差の値が小さければ生存可能性は高まるようです。

もちろん、不足分を補うだけのリターンがあることは大前提になります。

繰り返しますが、インフレ率2.5%で開始時点で240万円の生活をした場合、30年で1億2000万円近く必要となります。当初8000万円保有していた場合、残りを調達しなければ「生存率」にカウントされない事象を自ら作る羽目になります。この先生きのこれないのです。

結論

・ある程度資金があれば4%ルールでも生存確率は7割くらいまで高めることは可能。でも危険

・生存だけを考えるとSP500以外の選択肢が有利になりうる。ただし未来はわからない。

・ここ10年の株はリターンが良すぎるため当てにすると足元を掬われそう

・税金とインフレ怖い……

確実に生き残りたいのぉ、まだ生きていたいのぉ

ずっと働き続ければいいと思うよ

そもそも、計算はこれであっているのでしょうか。

もう少し条件を考慮して、再検証してみます。